家づくりのお金|住宅ローン変動金利が上がると支払額は増えるのでシミュレーションしてみた(土地と注文住宅 Part.6)

記事の概要

注文住宅の住宅ローンでは変動金利or固定金利があり、金利が低い変動金利が優位とされていましたが、日銀の度重なる利上げで、変動金利は上昇しており、変動金利が上がると支払額はいくら増えるか把握しておかないと将来の返済が急に苦しくなるリスクがあります。今回は「住宅ローン金利別に支払額をシミュレーションしてみた」ので実態をお伝えしますを。

記事の目的

- どんな人の誰のために?

- 何が問題で?

- どう解決できる?

→

- 住宅ローンの金利変動リスクを知りたい。

- 支払額がいくら増えるのかわからない。

- 金利別に支払い総額をシミュレーション。

住宅ローンとは(注文住宅:土地取得含む)

住宅ローンとは、住宅取得を目的として資金の融資を受けられるローン商品のことです。借りられる金額の上限は借りる人の年収や属性によって決まります。

そして住宅ローンの上限額あるいは返済額を目安に借りられる金額の目安を決めます。これが家づくりの予算になります。また、自己資金準備金をいくらか用意している場合はその金額も住宅ローン借入金とは別に予算に追加されます。

金融機関の条件をクリアしていれば、融資限度額いっぱいまで借りられますが、「借りられる金額=返せる金額」ではないということに注意が必要です。それぞれの世帯によって家計の事情は異なり、共働きであるか、子供は何人でこれから教育資金がいくら必要になるか。ということを考えながら住宅ローンの借入額を慎重に決める必要があります。

住宅ローンで決めること

住宅ローンで借りられる金額を知る前に、まず最初に決めることがあります。物件価格がいくらだから、結果的に毎月支払額はこのくらい。だからローンを上限で設定しよう。なんていうのは安直で危険です。

住居費が家計に占める割合が大きくなると、暮らしにかけられるお金が少なくなりの生活の質が下がるなんてこともあるので、本末転倒だと思います。

住宅ローンの設定

- 返済期間(35年or80歳になるまでに完済できる期間)

- 毎月返済額(家計に無理がない金額)

- 金利タイプ(固定金利、変動金利)

- 返済方法(元利均等返済、元金均等返済)

住宅ローンの支払い計画において、毎月の返済額は賃貸マンションに住んでいる場合は家賃が参考になります。しかし、今後の将来の家族構成の変化を見据えて住居費を見直すのもありです。無理のない返済計画を立てるようにしましょう。

みんなは住宅ローンをいくら借りているの?

注文住宅の場合

・借入額(土地購入を含む)の全国平均は4742万円(前年は4422万円なので、約7%の上昇)

・住宅建築資金は6989万円。うち自己資金2247万円。毎月支払い額は14.9万円(年間179.6万円)です。

住宅建築資金と土地購入資金の表に価格差があったので、以下も念の為記載します。

注文住宅の場合

・借入額(土地購入を含む)の全国平均は5061万円。

・住宅建築資金は7756万円。うち自己資金は2695万円。

以下内訳

・住宅建築費・・・住宅建築資金は4943万円、自己資金は1632万円。

・土地購入費・・・土地購入資金は2813万円、自己資金は1063万円。

住宅購入資金は年々上昇傾向にあることから、住宅購入時期としては早いに越したことがないというのが現状です。しかし、価格が上昇し続けるかは不明ではあるものの、将来的に必要であれば早めに購入を検討するのがいい気がします。

※令和5年住宅市場動向調査(令和6年7月)建築資金(三大都市圏)より抜粋

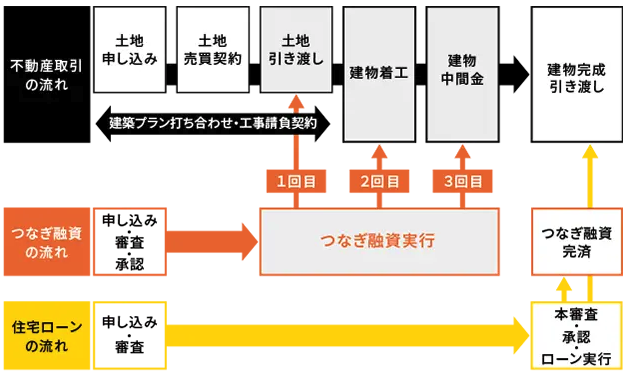

つなぎ融資とは(土地取得、着工金等の融資を受ける場合は必要)

住宅ローンが実行されるのは、一般的に住宅の引き渡し時です。そのため、注文住宅のように住宅の引き渡し前に「土地の購入費」「着工金」「中間金」等の支払いが発生する場合には、住宅ローンとは別に資金を用意する必要があります。そのようなケースにおいて、住宅の引き渡し前に必要な資金を一時的に立て替えるためのローンが、つなぎ融資です。

SBIアルヒ株式会社

つなぎ融資とは | 住宅ローンコラム | SBIアルヒ 住宅ローン | SBIアルヒ株式会社

つなぎ融資は、注文住宅を建築する場合など、住宅ローンの実行前に土地の購入代金や着工金・中間金等の支払いに対応した仕組みです。諸費用等について、シミュレーション結…

自己資金で土地取得できる場合は、工事請負契約までの期間に制限はありません。しかし、つなぎ融資を利用する場合は土地取得時に工事請負契約が整うまで待ってもらう期間が必要です。

土地探しから注文住宅を実現するためにつなぎ融資で利息を払う分、プロジェクト全体の予算を見込む必要があり、ARUHI住宅ローンの例で見ると、つなぎ融資の利息は融資額が3300万円(土地購入代金1500万円、着工金900万円、上棟金900万円)の場合で、利息(諸費用含む)は63万円程度になります。

首都圏の場合、土地購入代金が1500万円で済むケースは少ないためさらに利息は膨らみます。

土地取得でつなぎ融資を利用する場合の注意点

土地取得でつなぎ融資を利用する場合、建物を引き渡しを受け、住宅ローンが実行されるまでの間、やや高金利に設定された金利支払いを続けなければなりません。

そのため土地取得から間取り図の決定、工事請負契約を締結するまでの期間を短縮すればするほど、利払いが少なくなるので、メリットがあります。逆にズルズル間取りが決まらず、工事請負契約を締結できないといった状況になると、利払いがどんどん膨らみ、お金的にも、精神的にも苦しくなってきます。

なので間取り図作成、工事請負契約までは特にスピード感を意識することが大切で、土地取得前から先行して間取り図などについて、検討を進めることをオススメします。

銀行によっては、つなぎ融資を受けるためには土地購入と並行して工事請負契約を締結する必要があります。その場合は土地を決めて間取り図を決める期間は短いため、工事請負契約はスムーズに行う必要があります。

工事請負契約を結ぶためには、まずは工事会社へ見積依頼します。先行して候補となる工事会社に協力してもらうのもオススメです。

自己資金準備金から住宅ローン元金を決める

想定している自己資金を、建築計画全体の総予算から差し引き、銀行から借り入れる住宅ローンの元金(元金に金利がかかる)を決めることが目的です。

あわせて読みたい

家づくりのお金|注文住宅費用の内訳を把握|土地取得費、建築コスト、諸費用(土地と注文住宅 Part.5)

記事の概要 注文住宅の家づくりにかかるお金は「土地の売買価格」や「建物本体価格」だけではありません。土地の状況に応じて追加料金(別途工事費)が発生することを考…

諸費用は自己資金で充当する前提で、ローン元金がいくらになるか算出します。

自己資金準備金

自己資金準備金は注文住宅を購入することを前提として、数年をかけて貯蓄することを想定しています。作成時には貯まっていなくても、何年か後に貯める必要があると考えて、毎月の貯金額を考えていかなければなりません。

住宅ローン比較

毎月の返済額が予算内に収まっていることを確認することが目的です。

銀行に問い合わせして比較する

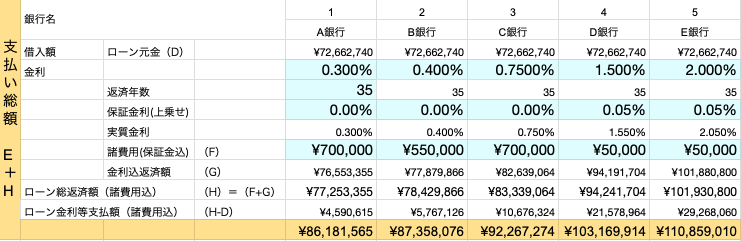

住宅ローンの取り扱いのある銀行に数社問い合わせをしてみて、条件を横並びで比較しましょう。銀行によっては頭金を1割程度準備するなどすれば、優遇金利で借りられることもあります。なので、自己資金をどれくらい準備する必要があるのか、決めておく必要があります。

銀行の借入金利や諸費用などの条件が明確になれば、表に入力して、銀行ごとの返済額を確認・比較していきます。毎月の返済額が無理のないようにするために、必要に応じて借入額を調整します。

金利、保証金利、諸費用を含めた住宅ローン支払い総額を確認

銀行ごとに借入金利は異なり、保証金利、諸費用などの細かな金額も比較していきます。住宅ローン全体の支払い総額を確認し、自己資金と合わせることで、最終的な建築計画の総予算が決まります。

支払い利息

住宅ローンは金利があり、銀行への支払利息が発生するため、ローン元金よりも割増して借り入れる必要があります。金利差によって、数百万単位で返済額が変わってくるので、銀行を選ぶ際には十分検討する必要があります。

金利のある世界では、変動金利による住宅ローン増額をシミュレーション

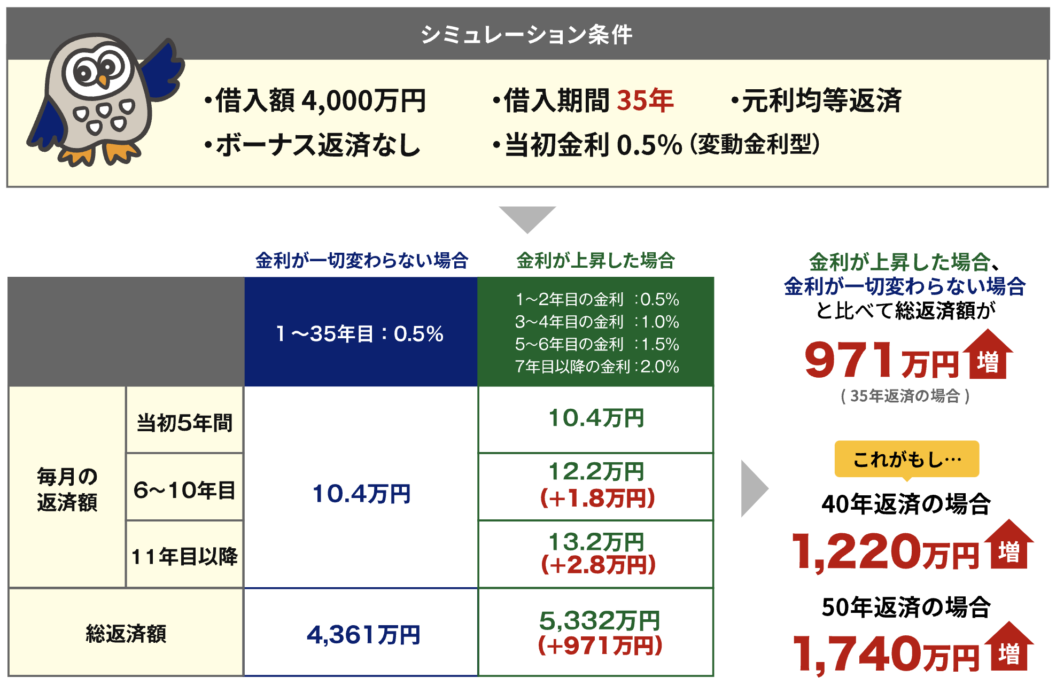

日銀は2024年から金融政策決定会合にて、利上げを進めています。2025年8月時点では0.5%まで上昇しており、物価上昇・賃金上昇などの要因でさらなる利上げも見込まれる可能性があります。

日本経済新聞

日銀が追加利上げ、政策金利0.25%に 金融政策決定会合 – 日本経済新聞

日銀は31日の金融政策決定会合で追加利上げを決めた。0〜0.1%としていた政策金利(無担保コール翌日物レート)を0.25%に引き上げる。8月1日から適用する。植田和男総裁が7…

日本経済新聞

【日銀金融政策決定会合】0.5%に追加利上げ決定 政策金利、17年ぶり水準 – 日本経済新聞

日銀は24日開いた金融政策決定会合で追加利上げを決めた。政策金利である無担保コール翌日物金利の誘導目標を、0.25%から0.5%に引き上げる。利上げは2024年7月会合以来で、…

そして、住宅ローンの変動金利は政策金利の影響を受けるため、支払額が増額するため、余裕を持った支払い計画を立てることが大切です。

これまでの金融政策から、大きく転換した今、注文住宅を含む不動産を購入することに慎重にならざるを得ないという状況になっています。

どこまで金利が上がるのかは、不明ですが、段階的に上昇することを想定しておいた方がよい。というのが以下の記事です。借入額4000万円で、金利支払額361万円だったのが、金利上昇により971万円まで負担が増えているシミュレーションです。

金利のある世界でどう変わる?これ…

金利のある世界でどう変わる?これからの住宅ローン選びを考えよう :住宅金融支援機構

金利のある世界でどう変わる?これからの住宅ローン選びを考えよう。最近、住宅ローンのニュースを目にすることが増えていませんか?マイナス金利が解除されたことで影響を…

また同様に、8000万円程度借り入れている場合は、負担額が2000万円も増えることになってしまいます。そうすると、大きく予算を見直す必要があります。

つまり借入額を1000万円減らしたり、2000万円減らしたりと、リスク許容度に応じて予算を減額する必要があります。

金利上昇により住宅ローンの借入金額は抑制されるため、不動産価格においても、買える金額まで下落する可能性もありますが、一概に言えません。

毎月の支払額はファイナンシャルプランを立てて、綿密にシミュレーションする必要があります。

というのも、まだ30代で子供が小さいから家計に余裕があっても、今後教育費が必要となってくる時期に利上げに直面するリスクもあります。

そんなリスクばかりで暗い話だなと思われるかもしれませんが、家づくりではリスクを把握しながら進めることが、満足のいく暮らしを続けられる秘訣だと思います。

-

家づくりの判断軸|迷わない人が最初に決めている5つの基準、“好み”を判断に変える|建築を見る目の翻訳

-

住宅相談窓口に行ってはいけない理由5選|無料相談の落とし穴と回避策

-

注文住宅の相談窓口おすすめ5選|使っていい。でもその前に「判断軸」を作ると、家づくりは納得して進められる。

-

家づくりのお金|住宅ローン変動金利が上がると支払額は増えるのでシミュレーションしてみた(土地と注文住宅 Part.6)

-

家づくりのお金|注文住宅費用の内訳を把握|土地取得費、建築コスト、諸費用(土地と注文住宅 Part.5)

-

注文住宅・建売住宅(パッケージ購入)の違い|メリット・デメリットを考えてみた (家を購入する流れ Part.4)

ご紹介した家づくりサポートのツールはmadorism(マドリズム)でご利用になれます。

是非一度試してみてください。

家づくりに必要なコト、ぜんぶ。

建築家が「ミニマルな暮らしのベースづくり」をサポートします。

サービス利用の流れなど、詳細はこちらをご覧ください!

madorism|間取りの整理相談室

敷地を読み、暮らしの最適解をつくる。 設計・現場・開発まで経験した一級建築士が、土地と間取りの判断を整えます。 まずは整理をはじめたい ゼネコン/アトリエ/再開…