30代で気付いたこと|自分の「できないこと」に気付き、依頼する勇気を持つ『10の習慣』(30代移住編)

記事の概要

意識せずに節約をしていた20代。貯蓄から投資へ切り替わるきっかけは家づくり。そして社会経験を経て、お金に関する知識もついてきた30代。人生の働き盛り真っ盛りの価値観について『10の習慣』をご紹介します。是非前回の20代独身編もご覧いただけると良いかと思います。

記事の目的

- どんな人の誰のために?

- 何が問題で?

- どう解決できる?

→

- 30代で注文住宅を建てたい

- お金の貯め方がわからない

- 30代・移住後の変化

30代・注文住宅へ移住後の『10の習慣』

- 労働:労働の質を高める

- 会社:会社の制度を使い倒す

- 貯金:リスクを理解して投資をする

- 固定費:必要なものにはお金をかける(家・車)

- 使う:投資しながら使う

- 衣服:数着しか持たない

- 作業:その道のプロに聞いて・自分で決める(する)

- モノ:良いものを長く使う

- 家具家電:便利なものは取り入れる

- 家計:浪費は年単位で管理

1. 労働:できないことを知り、仕事の質を高める

ガンガン働いて稼ぐといより、時間単価を高めることに徐々にシフトしていきました。というのも長時間働いたら、その対価として、残業代が得られる。それ以下でも、それ以上でもない。単に自分の時間を切り売りしているだけだと気付き始めたからです。

徐々にスキルが身に付けられていくと、労働の質を高める時期に移行していきます。頑張って働いても・働いてなくても同じではないか。というバイアスにかかってしまい、一時期やる気を無くしてしまったこともあります。

「できることandできないこと」に早めに気付くことが大切です。なんでもかんでも、スキルを身につけることはできませんし、色々な知識を得たところで、その道には別のプロフェッショナルがいるのです。できないことは、切り捨てて、できることをまずはやる。できることをやっていくと、いつしか、できることが人との違いを生みます。

人との違いということで、建築業界全体の体系にも興味を持ちました。明らかなピラミッド構造であり、格差の激しい業界です。日雇いの労働者もいれば、技術者もいる、そして、投資家もいる。各々が様々なポジションを取りながら、得意分野あるいは、できることを補いながら、業界をまわしていくための役割を担っていると言えます。しかしながら多くのお金は投資家へ流れている構造とも言えます。

そこで、せっかく身に付けた建築スキルの中で、効率よく稼ぐため、建築業界の中で良いポジション(技術者として)を獲得し、質の良い働き方を目指そうと思いました。

基本的に効率を追求する考え方なのですが、できないことを、いつまでもくよくよと時間をかけて行うよりも、いっそのこと、誰かに任せてしまい、自分が得意なことを優先する方が全体として効率が良いと思っています。効率の悪い時間の掛け方を何人もしてしまうのは”非常にもったいない”と感じます。

効率が上がり、少しずつ自分の時間が得られる(or無駄な時間が減る)ようになってきて、より『暮らしを豊かに』することに、興味が移っていきました。ワークライフバランスということが、社会的に話題になってきた時期でもありましたし、クオリティ・オブ・ライフ(QOL)を高めることに集中し、様々な選択を行うようになりました。

2. 会社:会社の制度を使い倒す

働き方改革はどこの会社でも推進されています。デジタル機器の配布・オフィス環境などといった働く環境も良くなりつつあります。時間の考え方について。切り売りするという考え方から。自分の時間をなるべく確保したいと考えるようになりました。

大きな変化としては、テレワーク(在宅勤務)が主流になりつつあるということです。家の環境を整え始めた自分としては、またとないチャンスであり、テレワーク大賛成の心持ちでした。

デスク環境を自由に整えられるということもポイントで、効率の良い働き方ができます。パソコンの画面サイズ・身の回りの配置。照明の明るさ、余計な騒音が排除でき、集中できる環境。仕事のみに特化した、ワークスタイルが実現できる訳です。

時間単価という意味で、通勤時間が無くなったことは、そのまま時間単価を高めることになります。働く時間は決まっており、給与体系は変わりません。時間単価が高まる上に、自由な時間が増えます。この上ないメリットです。

空いた時間で仕事の幅を広げるため、色々な調べ物ができます。仕事のクオリティを高める時間は大切です。趣味の時間に費やすこともできます。さらに、今まで難しかった夕食に時間をかけることができます。家族団欒の時間を取ることができます。様々なことが可能になると思います。

3. 貯金:リスクを理解して投資をする

注文住宅を建築して、大きなお金を動かす経験をしました。これがきっかけになり、今まで意識していなかった『お金の存在』に興味を持ち始めました。

資産運用という、これまで避けてきたお金の話に真剣に向き合うようになりました。20代の頃はそこまで意識せず、とにかく労働で貯めることに重点を置いていましたが、家を建てるタイミングで、お金に働いてもらう投資を手法として取り入れることにしました。

家を建てたから、借金だらけで手元にないんじゃないかと思われますが、支払いを先延ばしにしているだけで、手元にある程度のキャッシュが残っているので、運用することにしました。

家づくりが完了し、住宅の固定費がほぼ決まったので、どのくらいまでリスクを取れるかということが明確になりました。そこで問題ない範囲で、とにかくやってみました。家づくりをやって良かったなと思うことの一つとして、『資産運用』について向き合う機会が生まれたことが挙げられます。

若い頃ほど、未来のことはわからないので、貯金を貯めていましたが、どのくらいあれば一旦は十分なのかわかりませんでした。なので、あえて運用資金に回そうという考えもなく、投資というのはどこか、怪しいものだと思っていました。

しかし利用する計画さえ立ててみれば、あとは計画に沿って進捗しているか・否か。微調整していくだけなので、大きな方向性さえ間違わなければ、投資をするメリットは大きいと思います。

家づくりは資産運用について考える機会

投資を行う時期が早いほど、リスクが小さくなります。若い頃から許容範囲の中でリスクテイクすることで、資産運用します。家づくりは、長期的に資産運用を考えるきかっけのひとつ。

4. 固定費:必要なものにはお金をかける(家・車)

家を建てたことで、固定資産税(建物・土地)を支払うようになりました。これらは賃貸住まいの時は費用に含まれていたもので、いざ所有するようになったことで顕在化した費用です。

家を購入すると同時に、車を買いました。自動車税・自動車保険・ガソリン代など維持費はかかりますが、どこに住んでいようと、世界が広がる車は必須なギアだと思います。以前ブログでご紹介したように、建物の比較でも必ず車両は1台スペックインしています。

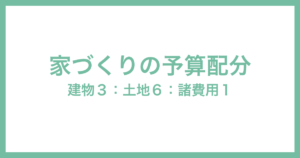

予算別・建てられる建物

リセールバリュー目線|家づくりの予算配分(建物3:土地6:諸費用1)を予算別で、どんな建物になる…

記事の概要 家づくりの資金計画において、資産価値を考慮して予算配分を考えるのが肝。 予算5000万・8000万・1億と仮に設定し、建物の広さ・土地の広さ・車両・利便性に…

家も消費するものですし、車も消費するものです。単純に住めほど・乗るほど価値が下がっていきます。支出が増えただけのように思いますが、それと引き換えに得られる自由と便利さは変えがたいものです。

家づくりを経験したことで、大きな買い物は特にリセールバリューを考えるようになりました。車両価格が高くても、残価率が高ければ、支出が抑えられることになりますし、資産運用という目線で考えると、単純な出費ではなくなります。

5. 使う:投資しながら使う

クレジットカードについて、当初はメインカードを1枚で完結していましたが、ネットショッピング用のカード1枚、交通系のカード1枚、投資用のカード1枚を使い分けています。

普段持ち歩く財布にはメインカード1枚。その他のカードは家に保管しています。

必要だからカードを作ったというより、紐付けないと使用できないなどといった理由から所有しており、実は還元率はメインカードより低いものもあります。

生活スタイルが定まり、用途に応じて使い分ける時期になったのだと思います。今後も変化に応じて、変わっていくのだとは思いますが、メインカード1枚の強さは変わらないと思います。

使っているメインカードは今は新規発行が停止になっており、手に入れることができないのですが。更新中止になるまで使い続けると思います。

使うというトピックから逸れるように思いますが、表裏一体の関係性。投資をするために、銀行口座以外に証券口座を開設したことが大きな変化だと思います。NISAを活用しているのですが、どうして今までやっていなかったことが、悔やまれます。年間数パーセント利益が出るのであれば、増えた固定費は賄えますし、暮らしの質は高められます。

資産が増えて・暮らしも良くなる。投資しながら使う。一石二鳥です。

6. 衣服:数着しか持たない

数年かけて、何着も買っていたのですが、徐々に着る服、着ない服があり。結局数着に収まりました。色も基本モノトーン。生地の機能性や素材感で選んでいます。

春・秋:パッカブルパーカー・パッカブルコート

夏:Tシャツ

冬:ニット・ダウンジャケット

ブランドも色々と見ていきましたが、2、3のブランドに絞っています。アウトドアブランドからハイブランドまで、辿り着いたのは服づくりのコンセプト・ストーリーや理念に共感できて、着心地が良いことを軸にしています。

7. 作業:その道のプロに聞いて・自分で決める(する)

とにかくやってみる。というスタンスから一歩引いて、視野を広げる。まずはその道のプロの意見を聞きます。今ではSNSや動画に情報が溢れています。(前からかもしれませんが、自分はあまり見ていなかった世界でした)

プロの意見を聞いた上で、その内容を自分で理解して、納得した上で決める。

初めてのことは経験がないことが圧倒的なビハインドになる訳ですが、経験をした人、その道のプロに話を聞いて、やってみた感想・経験的に良いか悪いか。情報収集して、知った上で行動した方がよいのだと思います。

レストランであれば、口コミや星の評価、料理のこだわりなどを調べてから予約します。

家電であれば、レビューや便利な機能、製品ごとの比較をしてから購入します。

ホテルであれば、建物、空間、提供サービス、満足度など体験談を調べてから予約します。

建築も同じで、一度経験したことがある人に相談し、情報を精査した上で判断していった方が良いものが手に入ると思います。

8. モノ:良いものを長く使う

良いと思ったものは長く使い続けます。そうではなかったものは早めに手放します(売却・処分)。不要なものを持つということは。そのスペースを余分に用意しなければならないので、住居費用に反映されます。

収納は必要ですが、あまりにも広くしてしまうと、100万円くらい(1坪あたり)の高級倉庫になってしまうということを理解した上で用意します。住宅のプランにおいて、1等地を倉庫にしている方も多々います。銀座の一等地に巨大倉庫なんてもったいなくて仕方がありません。

不要なものに対して、スペースを用意し置いておくことも・考えることも、時間の無駄な気がします。

変化といえば、良いものを『買って・売る』ことです。

フリマサイトで物が売却できることがわかったので、短期的に必要なものは新品を買って売る。ここでも同じですが、リセールバリューの高いものを購入して、高く売る。結果として差額は安い価格なので、お得に新品が使えるわけです。

もちろん状態の良い中古を買って、売ればもっと効率はよいのだと思いますが。状態の良い中古を見つける・調べるのが手間・難しい。なので中古で売る時の価格を想定して、納得できる新品を買います。

9. 家具家電:便利なものは取り入れる

3種の神器。

食器洗い洗浄機

洗濯乾燥機

ロボット掃除機

今までこれというこだわりもなく、引越しに持ってきた家電は冷蔵庫くらい。家づくりをきっかけに時短家電を積極的に取り入れようと思いました。感動的なのは食器洗い洗浄機でした、容量の大きなメーカーのものを選びましたが、大きくて正解です。大は小を兼ねるとは、まさにこのことで、鍋や食器、カトラリーなどたっぷり入ります。

注文住宅の感想や何が良かったのか、諸々を調べた結果。我が家で導入したのはその3つくらい。

家具は造作で作り付けたものも多く、色々なお店を見て回ったり、最後まで悩んだのはダイニングテーブル・チェアです。ビンテージショップを見て回る中で、中古なのに結構値段もしますし、割と悩むくらいの値段なのです。

中古(ビンテージ)でも、そこそこ値段がするということに気付いた。ということは新品を購入して、それがビンテージになれば良い。という考えもあり得るなと思いました。そこで、綺麗さっぱり一式を揃えるという決断に至りました。

意外と納期がかかるのもびっくりで、家具は6ヶ月待ち・照明も6ヶ月待ち。あらかじめスケジュールに組込み、事前に準備しておいた方がいいなと思いました。

家具選びでも、家電選びでも、サイズ選びが大切だなと思っていて、ジャストサイズで必要十分なのか、余裕を少し持たせるのか。生活スタイルをよく検討して考えていくことが大切だと思います。スペース的に難しければ、工夫を考えたり、うまく割り切ることもあります。

10. 家計:浪費は年単位で管理

住宅ローンという負債を負うことになったのですが、長期的な計画を立てるという経験をしたことで、今まで月単位で支出を考えていましたが、数十年単位で家計を考えるようになりました。

家づくりの最初のスタートとして、予算計画をしました。まずはファイナンシャルプランナーへ相談し、自分たちのライフスタイルを計画し、資産額がどのようになっていくのかをシミュレーションしました。

無理なく組める支払い計画はどれくらいなのかも確かめた上で、できるだけ漏れがないように。そして、少し余裕を持って計画していくことにしました。資金計画は石橋を叩いて渡るようにした方がいいです。なんとなくではなく、冷静に数字を見て決めていきます。

シミュレーションをすることによって、どれだけ家づくりに費用を掛けれるのか、明確になります。この事前準備のおかげで、いざという時、必要なものを手に入れることができます

予算を把握するというのは、優先順位と照らし合わせて、比較検討ができるというメリットがあります。

常に適正な価格に対する優劣、価値観は持っておきたいという意図です。

20代独身編『10の習慣』

20代の頃の習慣は以下のリンクから、是非ご覧ください。

やって良かった20代の『10の習慣』

意識して節約しているわけではないが、気付いたら節約になっていた『10の習慣』(20代独身編)

記事の概要 これまで無意識に行ってきた節約術・20代で貯金をコツコツできた理由について、『20代独身編・30代移住編(次回)』の比較も含めて、振り返ってみました。絞…